Hypotéka je pro mnoho rodin v České republice hlavním způsobem, jak financovat nákup nemovitosti. Zajímavou a důležitou otázkou je, zda je možné získat hypotéku v době, kdy je jeden z rodičů na mateřské nebo rodičovské dovolené, což je specifická situace spojená s nižšími příjmy. Tento článek podrobně vysvětluje možnosti získání hypotéky na mateřské dovolené, jaké podmínky je nutné splnit, jaké jsou aktuální statistiky a doporučení, jak postupovat.

Mateřská a rodičovská dovolená: Finanční přehled

Mateřská a rodičovská dovolená jsou dva důležité momenty v životě každé rodiny, které mají přímý vliv na příjmy domácnosti. V České republice má žena nárok na peněžitou pomoc v mateřství (PPM) během 28 týdnů mateřské dovolené (v případě vícečetného těhotenství 37 týdnů). PPM se vypočítává jako 70 % redukovaného denního vyměřovacího základu mzdy a může dosahovat až 43 470 Kč měsíčně (k roku 2024). Tento příjem však závisí na tom, jak vysoký byl její plat před nástupem na mateřskou.

Po skončení mateřské dovolené následuje rodičovská dovolená, kdy rodiče pobírají rodičovský příspěvek. Celková výše rodičovského příspěvku činí 300 000 Kč (450 000 Kč pro vícečetná těhotenství), který lze rozložit na maximálně 13 000 Kč měsíčně, což může trvat až do 4 let věku dítěte. Tento příjem je zpravidla nižší než PPM a může představovat omezení pro rodiny, které plánují hypotéku v této fázi.

| Dávka | Výše (2024) | Doba čerpání |

|---|---|---|

| Peněžitá pomoc v mateřství (PPM) | Až 43 470 Kč měsíčně | 28 týdnů |

| Rodičovský příspěvek | Až 13 000 Kč měsíčně | Dle nastavení, max. do 4 let dítěte |

Snížené příjmy během mateřské a rodičovské dovolené představují důležitý faktor při schvalování hypotéky, protože ovlivňují schopnost domácnosti splácet úvěr. Je nezbytné, aby banka při žádosti posoudila, jak budou příjmy domácnosti vypadat po návratu matky do zaměstnání.

Hypotéka na mateřské dovolené: Možnosti a požadavky

Získání hypotéky během mateřské dovolené je v zásadě možné, ale proces schválení může být přísnější než u běžných žadatelů. Banky obvykle posuzují bonitu klientů na základě jejich aktuálních i budoucích příjmů. Důležité je, aby žadatelé měli stabilní příjem, který pokryje měsíční splátky úvěru, přičemž výpočet se často opírá o příjem partnera, který není na mateřské.

V případě, že druhý partner disponuje stabilním příjmem, mohou banky na mateřské dovolené poskytnout úvěr, avšak obvykle vyžadují vyšší míru vlastních prostředků (LTV – Loan-to-Value ratio) a detailní doložení budoucích příjmů po návratu do zaměstnání. Častou podmínkou je doložení pracovní smlouvy na dobu neurčitou, která zajišťuje, že po skončení rodičovské dovolené bude mít matka pravidelný příjem.

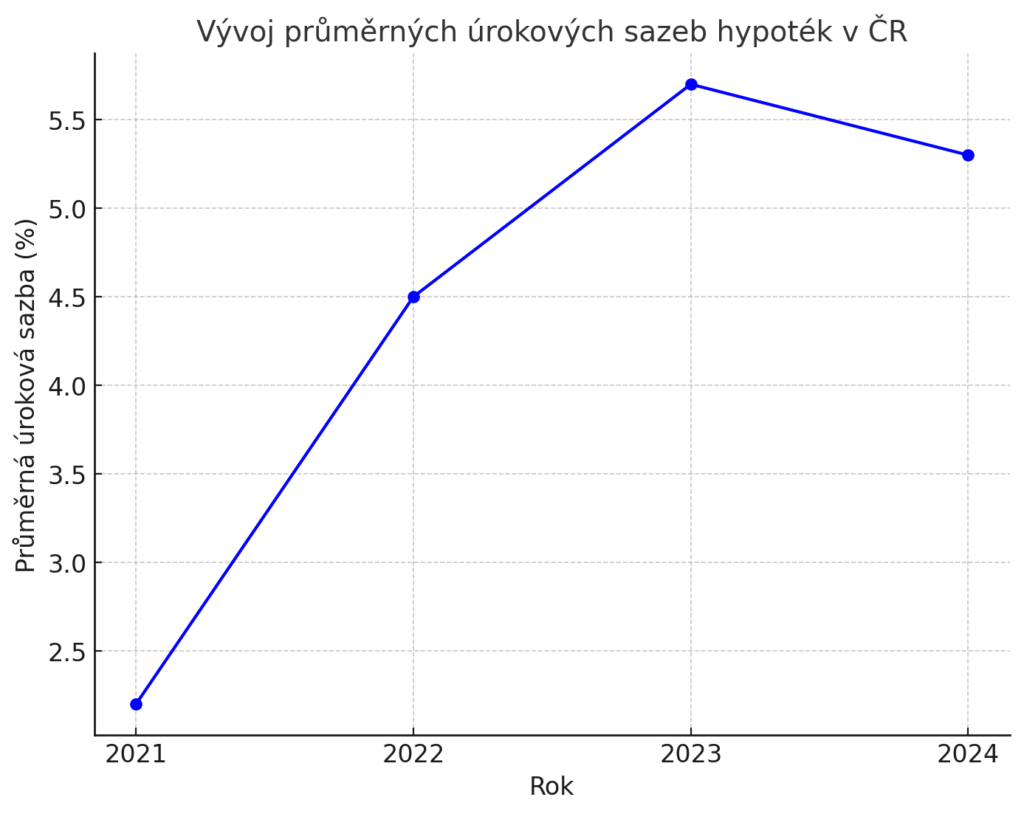

Průměrné úrokové sazby hypoték v České republice byly v roce 2023 kolem 5-6 % ročně, a i když úrokové sazby mohou kolísat, tyto hodnoty hrají roli při rozhodování o splátkovém plánu .

| Rok | Průměrná úroková sazba hypoték |

|---|---|

| 2021 | 2,2 % |

| 2022 | 4,5 % |

| 2023 | 5,7 % |

Pokud je v rodině druhý partner zaměstnán a rodina má naspořeno dostatek vlastních prostředků, hypotéka může být schválena i přes nižší příjem na mateřské dovolené.

Jak postupovat při žádosti o hypotéku na mateřské dovolené

- Odhad finanční situace: Prvním krokem je posouzení aktuální finanční situace. Je třeba zvážit nejen příjem během mateřské, ale i příjem po návratu do zaměstnání. Rodina by měla mít přehled o svých úsporách a výdajích, aby mohla lépe naplánovat splátkový kalendář. Přehled příjmů a výdajů pomůže bankám lépe posoudit jejich schopnost hypotéku splácet.

- Kombinace příjmů: Klíčovým bodem při žádosti o hypotéku je výše rodinných příjmů. V době mateřské banky často hodnotí nejen příjem ženy, ale i příjem druhého partnera. Tento příjem může být hlavním faktorem, na základě kterého banky rozhodnou o schválení hypotéky.

- Kontakt s bankou a finančním poradcem: Rodiny, které plánují hypotéku na mateřské dovolené, by měly konzultovat své možnosti s bankou nebo odborníkem na finance. Finanční poradci mohou pomoci s výběrem nejvýhodnějších hypotečních produktů, které budou reflektovat nižší příjmy během rodičovské dovolené. Každá banka má jiné podmínky, a proto je důležité vybrat tu, která je k situaci rodin nejvíce flexibilní. Hypotéky si můžete také srovnat například zde.

- Doložení budoucích příjmů: Při žádosti o hypotéku banka může požadovat nejen doložení aktuálních příjmů, ale i příjem po návratu do zaměstnání. Žadatelka tedy musí doložit pracovní smlouvu, potvrzení o budoucím zaměstnání nebo jakékoliv jiné dokumenty, které prokazují, že po mateřské a rodičovské bude její příjem dostatečný na splácení úvěru.

- Vlastní kapitál: Mít dostatek vlastních prostředků výrazně zvyšuje šanci na získání hypotéky. V ideálním případě by rodina měla mít naspořeno alespoň 20 % z hodnoty nemovitosti. Čím více vlastních financí má rodina k dispozici, tím lépe může banka ohodnotit jejich schopnost zvládnout případné finanční výkyvy.

Výhody a nevýhody hypotéky na mateřské

Jednou z hlavních výhod hypotéky na mateřské je možnost využít aktuálně relativně nízké úrokové sazby a dlouhodobě zajištěný finanční produkt. Vzhledem k tomu, že hypotéční úroky se mohou v budoucnu zvyšovat, je nyní výhodné zafixovat si nízký úrok a získat stabilní splátkový plán na několik let dopředu. Výhodou je také možnost využít fixace na delší dobu, což znamená, že rodina bude mít jistotu neměnných splátek, i když dočasně poklesnou příjmy.

Na druhou stranu je potřeba brát v potaz riziko nižší bonity během mateřské a rodičovské dovolené. Snížené příjmy mohou znamenat vyšší požadavky na vlastní kapitál a banky mohou být opatrnější při schvalování hypotéky, pokud rodina nemá dostatečnou rezervu nebo dostatečný příjem druhého partnera.

| Výhody | Nevýhody |

|---|---|

| Využití nízkých úrokových sazeb | Snížená bonita kvůli nižším příjmům |

| Dlouhodobé zajištění bydlení | Nutnost doložit budoucí příjmy |

| Stabilita splátek díky fixaci úrokové sazby | Vyšší požadavek na vlastní prostředky |

Graf níže znázorňuje trend průměrných úrokových sazeb hypoték v posledních letech, což ukazuje vývoj, který ovlivňuje rozhodnutí o žádosti o hypotéku na mateřské.